Banken blijven positief gestemd over de financiering van de Nederlandse woning(beleggings)markt

18 mei 2020

Banken hebben vertrouwen in de Nederlandse woningmarkt. Dit blijkt uit onderzoek van Capital Value onder financiers op de Nederlandse woning(beleggings)markt. Aan het onderzoek werkten de belangrijkste Nederlandse en buitenlandse financiers mee die een relevante positie hebben bij het financieren van Nederlandse woningen. De banken hebben gezamenlijk circa 60 miljard euro aan leningen uitstaan in de Nederlandse vastgoedmarkt. Circa 60% heeft interesse in het uitbreiden van de leningenportefeuille met Nederlandse huurwoningen, de overige 40% geeft aan de bestaande portefeuille op het huidige niveau te willen houden. Wel kampen banken met capaciteitsproblemen vanwege de coronacrisis.

Tekort aan betaalbare huurwoningen belangrijke factor in vertrouwen

De belangrijkste reden voor het vertrouwen in de Nederlandse woningmarkt is het tekort aan betaalbare woningen in het sociale of middeldure huursegment. Banken beschouwen woningen met een maandhuur tot 1.300 euro als courant en gaan ervan uit dat deze woningen ook in de toekomst goed betaalbaar blijven. Banken geven wel aan dat het trackrecord van klanten een belangrijkere rol speelt bij het verstrekken van een financiering in dit segment.

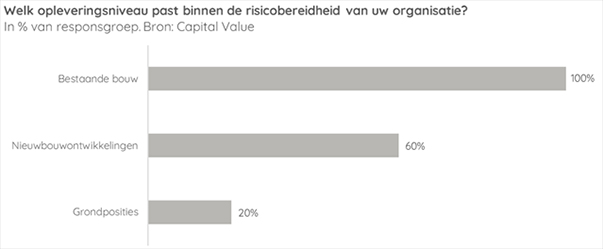

60% is bereid nieuwbouwprojecten te financieren

Alle ondervraagde banken geven aan bereid te zijn om bestaande woningen te financieren. Bestaande bouw wordt op basis van non-recourse gefinancierd. De looptijd van financiering voor een bestaande eindbelegging is bij de meeste banken maximaal 10 jaar. In de praktijk wordt vaak gekozen voor een looptijd van gemiddeld 5-7 jaar, veelal vanwege de lagere fundingkosten voor een financiering met een kortere looptijd. Daarnaast is 60% van de banken bereid om nieuwbouwprojecten te financieren. Het overgrote deel heeft een voorkeur voor projecten met een looptijd van 18 maanden, een aantal partijen is bereid een langere looptijd te accepteren. Voor grondposities blijkt momenteel een lage risicobereidheid. Waar wel toezeggingen worden gedaan, gebeurt dat slechts op basis van de solide balans van (bouwende) ontwikkelaars.

Marijn Snijders, directeur Capital Value: "Het is positief dat naast de pensioenfondsen ook belangrijke financiers bereid zijn projecten te financieren die op korte termijn gebouwd kunnen worden. Om het oplopende tekort tegen te gaan, moeten we voorkomen dat de bouwproductie terugvalt. Voor de planontwikkeling op de langere termijn kan de overheid mogelijk een rol spelen bij de borging van leningen. Gelet op het woningtekort en het kabinetsbeleid om 75.000 woningen per jaar toe te voegen, moeten we juist nu voorkomen dat de planontwikkeling na 2021 in gevaar komt."

Belangrijkste voorwaarden voor financiering

Een eindbelegging wordt tot maximaal 70% Loan to Value (LTV) gefinancierd. Vaak wordt deze maximale ratio in financieringsaanvragen echter niet gehaald omdat de marktwaarde van vastgoed de afgelopen jaren relatief veel harder is gestegen dan de (netto) huurinkomsten. Een belangrijke voorwaarde is dat de huurinkomsten ruimschoots voldoende moeten zijn voor de rente- en aflossingsverplichtingen op de financiering. Deze Debt Service Coverage Ratio (DSCR) moet volgens 60% van de financiers minimaal 1,25 zijn en voor 40% van de financiers zelfs groter of gelijk aan 1,5. Banken geven aan dat dit case-by-case wordt beoordeeld en dat financiering altijd maatwerk blijft.

Bij nieuwbouw of ontwikkellocaties geldt doorgaans een Loan to Cost (LTC) ratio van maximaal 90% ter financiering van de stichtingskosten, maar er zijn banken die momenteel lagere LTC percentages hanteren. Als aanvullende voorwaarde stellen banken tevens de eindbelegging te willen financieren. Gedurende de ontwikkelfase vragen financiers vaak om een substantiële, additionele borgstelling.

Locatie blijft belangrijk

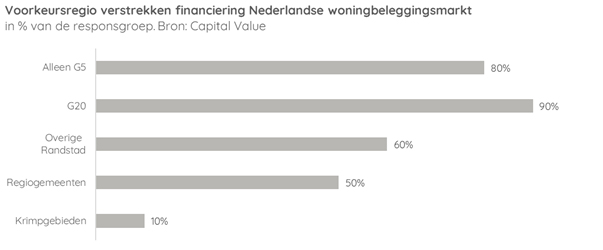

Banken tonen een duidelijke voorkeur voor de G5 en G20 regio's. 50% is ook bereid om woningen in regionale gemeenten te financieren. Voorwaarde is dat het product klopt: prijsstelling en volume moeten aansluiten bij de vraag en de marktomstandigheden. Banken geven aan de komende periode kritisch te blijven kijken naar bestaande plannen van ontwikkelaars, bouwers en beleggers. Ontwikkelingen rondom het dalende consumentenvertrouwen en de mogelijk oplopende werkloosheid spelen hierbij een rol.

Capaciteitsproblemen door coronacrisis

Door de coronacrisis is er bij banken minimale capaciteit beschikbaar voor het beoordelen van nieuwe kredietaanvragen. De focus ligt met name op het beoordelen van kredietaanvragen van bedrijven die het hardst zijn getroffen en het in beeld brengen van risico's bij winkels, hotels en overige portefeuilles. Dit heeft enorme impact op de doorlooptijd van vastgoedfinancieringsaanvragen. Het trackrecord van de bestaande klantengroep wordt hierdoor steeds belangrijker. Dit zit onder meer verweven in het zogenaamde Know Your Client screening proces (KYC) dat klanten moeten doorlopen bij het openen van een nieuwe bankrekening. Hoe eenvoudiger een klant qua juridische structuur in elkaar zit, hoe makkelijker een aanvraag verloopt. Banken verwachten dat de situatie na de zomer genormaliseerd is en dat er weer voldoende capaciteit beschikbaar is voor het indienen en beoordelen van nieuwe financieringsaanvragen.

Rentetarieven iets verhoogd

Sinds corona is de marktvolatiliteit toegenomen met als gevolg dat de kosten op de financiële markten voor het inkopen van geld zijn toegenomen. Rentetarieven zijn recentelijk verhoogd met een extra liquiditeitsopslag oplopend tot gemiddeld 0,5%, afhankelijk van de voorwaarden van de lening. De verhoging van de tarieven heeft een directe invloed op de rekensommen met betrekking tot rendement en cashflow. Toch blijft de rente nog altijd historisch laag vanwege het stimuleringsbeleid van de Europese Centrale Bank.

Marijn Snijders, directeur Capital Value: "Het vertrouwen van de financiers wordt bevestigd door de transacties sinds de lockdown half maart. Sindsdien is er meer dan 1 miljard euro geïnvesteerd in Nederlandse huurwoningen. Veel bestaande investeerders blijven aankopen en ook zien we nieuwe toetreders. Door de grote vraag is er nauwelijks tot geen sprake van een prijsdrukkend effect bij transacties van de afgelopen weken."

Naar nieuwsoverzicht